티스토리 뷰

정기예금 금리비교 최신정보 ( 은행, 저축은행, 신협 추천)

안녕하세요. 저는 요즘 수입의 반을 성실하게 저축을 하고 있는데요. 처음에는 수입의 반을 저축하는 일이 어려워 힘들기도 했지만 이것도 일정 기간이 지나니까 익숙해지더라구요. 오늘은 정기예금 금리비교 최신정보에 대해서 이야기를 나눠보도록 하겠습니다.

정기예금 금리비교 은행 체크

은행 1000만원 1년 예치 금리비교

한국은행에서는 올해 5월부터 계속 기준금리를 0.5%로 동결했는데 지금까지 역대 최저수준의 금리입니다. 일년에 8회 기준금리를 정하는데요 기준금리가 0.5%라는 것은 그만큼 경제사정이 좋지 않고 힘든 시기라는 의미입니다.

적금은 매달 일정금액의 목돈을 저축하거나 자유롭게 목돈을 저축하면서 만기시에 목돈마련을 하는 상품이지만, 예금은 이미 갖고 있는 목돈을 예치하여 목돈을 굴리는 저축상품입니다.

은행 세전금리 가장 높은 곳이 대구은행이고 0.71%에 1000만원 예치시에 이자는 약 6만원 정도가 되는군요. 참고로, 케이뱅크 예금도 이자율이 좋은 편이므로 참고하시면 좋겠습니다. 인터넷은행이기 때문에 가입도 편리하죠.

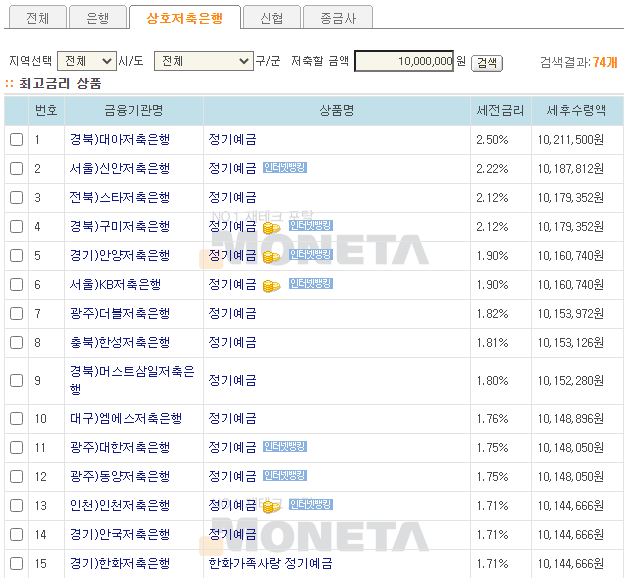

정기예금 금리비교 저축은행 체크

저축은행 1000만원 1년 예치 금리비교

이번에는 저축은행을 살펴보겠습니다. 저축은행 예금금리는 1.7~2.5%사이이며 1년 예치시 이자는 14만원~20만원 정도 되는군요. 은행보다 이자가 약 8만원~14만원까지도 더 많습니다.

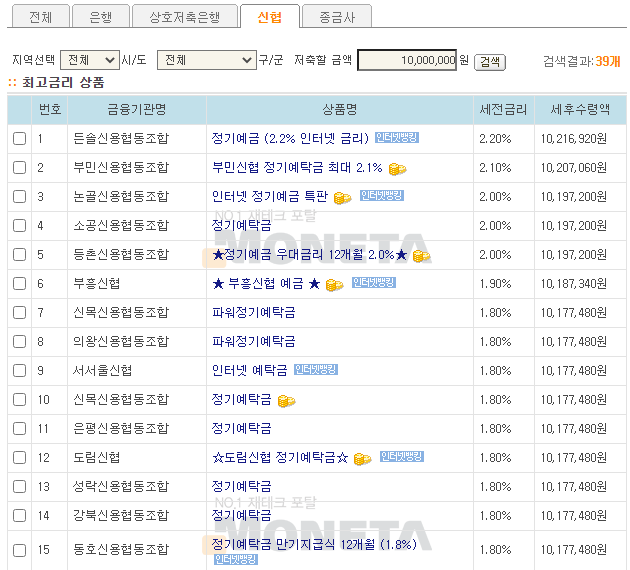

정기예금 금리비교 신협 체크

신협 1000만원 1년 예치 금리비교

신협도 저축은행과 금리는 비슷비슷합니다. 새마을금고나 신협 등의 상호금융서비스를 이용하려면 조합원 가입을 해야 하는데요 조합원에 가입을 하게 되면 이자소득세 15.4% 중 대부분 면제를 받고, 1.4%만 내면 됩니다.

비과세는 아니지만 비과세에 가깝기 때문에 신협상품을 잘 이용하면 예금금리높은상품에 가입하는것과 동일한 효과를 볼 수 있겠습니다.

가입하실 때 출자금도 알아보시고, 투자형태인 출자금의 경우 예금자보호가 안된다는 점도 기억해두시구요, 하지만 조합원을 탈퇴하시면 환급이 가능합니다.

오늘은 이렇게 은행, 저축은행, 신협의 정기예금 금리비교를 해 봤습니다. 저축하고 난 후 나머지 돈으로 절약하면서 살아가는 것이 힘들때도 있지만 최소한의 필요한만큼의 금액만 정해놓고 살다보면 거기에 익숙해지고, 자연스러워지더군요. 오늘도 행복한 하루 되세요~!

<다른 글 더보기>

2020/10/10 - 한달생활비 알뜰하게 쓰는법, 식비50만원 & 돈절약하는방법 7가지

2020/10/07 - 무지출 : 생활비 지출줄이기 돈안쓰는법 소비욕구 줄이기